VII.3. Financement redistributif

Introduction

La lecture de ce document ne requiert aucunes compétences spécifiques, que ce soit en économie ou mathématique. Néanmoins, sa lecture est ardue, car il développe en détail la conception, le fonctionnement et les résultats de notre de modélisation, qui évalue le coût et la faisabilité politique de l'AU. Pour une compréhension approfondie, c-à-d intuitive de ce document, il vous faudra probablement le lire deux fois. Prenez votre temps (répartissez sa lecture sur une semaine, par exemple), et sachez que cet investissement en vaut vraiment la peine, car vous apprendrez ce que l'enseignement obligatoire devrait apprendre à tout futur adulte, concernant les bases économiques de la sécurité sociale et du financement des États.

Description succincte des sections suivantes :

- section 3.2 : notre proposition de réforme du système fiscal :

- fondée sur une définition objective d'un taux universel d'imposition :

- fonction du PIB/hab ;

- rétablit la progressivité de l'impôt pour les ultra-riche ;

- applicable aux ménages comme aux entreprises ;

- favorise les entreprises qui engagent des travailleurs.

- section 3.3 : présentation de quatre possibles modes de calcul et financement (non monétaire) de l'AU :

- modes intégraux :

- "intégral additif " : correspond à la version "puriste" de l'AU ; c'est le mode le plus simple et le plus redistributif ;

- "intégral cotisé" : d'inspiration collectiviste, connue sous le nom de salaire à vie ; à l'instar du mode précédent, le montant de l'AU est intégralement versé à tous les citoyens, mais son financement est intégralement opéré par cotisations, le différentiel opérant au niveau du salaire versé par l'employeur.

- modes différentiels :

- "différentiel revenu" : si votre salaire est inférieur au revenu minimum garanti, l'État vous paie la différence ; c'est le système le plus proche des actuelles aides au revenu, et avec le plus faible taux de redistribution des quatre modes ;

- "différentiel impôt" : d'inspiration libérale, connue sous le nom d'impôt négatif ; le différentiel est calculé relativement à l'impôt payé, plutôt que par rapport au revenu garanti ; cela a pour effet de réduire l'effet de trappe à inactivité, et d'augmenter le taux de redistribution des revenus.

- modes intégraux :

- section 3.4 : présentation de notre modèle macroéconomique d'AU, comparant les différentes modes, notamment en termes de besoin de financement, d'effets de trappe à inactivité et de faisabilité politique.

Réforme fiscale

2. Fiscalité actuelle

3. Taux fiscal universel

Sur la notion de "coût de l'AU"

L'expression « coût de l'allocation universelle » exprime ou plutôt trahit une motivation de classe, celle des contributeurs nets de l'AU. L'expression neutre/scientifique devrait donc être « effet redistributif de l'AU » (ou éventuellement « besoin de financement »). Ainsi l'AU serait une régression sociale si son montant était de niveau faible tellement bas qu'elle diminuerait le niveau de redistribution des richesses.

Une autre expression reflétant le point de vue des plus riches est « dépenses de transfert » plutôt que « transferts de richesse ».

| Expression de classe | ⇒ | Expression scientifique |

|---|---|---|

| Coût de l'AU | Effet redistributif de l'AU | |

| Dépenses de transfert | Transferts de richesse |

Ainsi une AU d'un niveau qui serait « budgétairement neutre » peut signifier :

- soit qu'elle est d'un niveau tellement faible qu'elle ne modifie pas le niveau de (re)distribution des richesses qui finance le solde public, de sorte qu'elle risque fort de constituer en réalité une régression sociale ;

- soit qu'elle est d'un niveau suffisamment élevé, tel que la réforme du système de SS est logiquement accompagnée d'une réforme du système fiscal pour le rendre plus distributif, de sorte qu'elle constitue un réel progrès social.

En conclusion, le financement fiscal de l'AU, vise notamment à ce que :

- le revenu net d'une majorité de la population est soit inchangé (la "main fiscale" reprend à la classe moyenne ce que la "main AU" lui a donné) soit augmenté (cas des plus pauvres) ;

- les revenus d'une (substantielle) minorité de plus riches sont diminués d'un montant global égal à l'augmentation du revenu net des plus pauvres, de sorte que le solde public peut être inchangé grâce à une augmentation des transferts de richesse.

Notons que des écarts de richesse trop important nuisent au développement économique (approfondir : /production#ecart-richesse-nuisibilite).

Fiscalité actuelle

2. Fiscalité de classe

3. Voies fiscales

4. Bilan

Taux d'imposition marginal

Le système en vigueur dans la plupart des pays est celui du taux marginal, dans lequel l'impôt dû (et donc le revenu net) se calcule par tranches de revenu : à chaque tranche correspond un taux marginal, qui augmente à chaque tranche de revenu (barème), .... jusqu'à un certain niveau de revenu.

Barème de l'impôt sur le revenu (France, 2022)

| Revenu brut annuel | Taux marginaux |

|---|---|

| 0 à 11.000 | 0 % |

| 11.000 à 27.000 | 11 % |

| 27.000 à 79.000 | 30 % |

| 79.000 à 169.000 | 41 % |

| > 169.000 | 45 % |

Dans le système de l'impôt marginal, le taux d'intérêt effectif (Te) vaut la vaut la somme des tranches d'impôt dû pour chaque tranche, divisée par le revenu brut :

Te = ( ∑i=1 n Ybi * Ti ) / Yb où :

- n est le nombre de tranches, | Yb = ∑i=1 n Ybi ;

- Ybi et Ti sont respectivement, le revenu brut et le taux d'imposition de la tranche i ;

- Tn est le "taux marginal supérieur" du revenu Yb = ∑i=1 n Ybi

Tn est parfois appelé plus simplement "taux marginal" du revenu Yb.

Ce tableau révèle deux informations fondamentales :

- les taux effectifs sont inférieurs aux taux marginaux : ce système à deux taux est inutilement complexe ;

- les taux effectifs sont limités asymptotiquement par le taux marginal de la tranche de revenu la plus élevée (soit 45%) : autrement dit, la progressivité de l'impôt épargne les hyper-riches (revenus mensuels bruts supérieurs à 350.000 euros).

En 2023, le salaire mensuel du joueur de footbal belge Eden Hazard était de 2,3 millions d'euros, loin en-dessous des 13 millions de Lionel Messi... [source]. Des revenus mensuels bruts de 500.000 euros sont donc nettement plus fréquents qu'on pourrait l'imaginer !

Le fait que de nombreux agents économiques croient que leur taux marginal est leur taux effectif a pour effet (i) qu'ils surestiment leur taux d'imposition, et (ii) qu'ils craignent le passage dans une tranche supérieure alors que ces tranches n'existent qu'en théorie. Cela est d'autant plus nuisible à l'activité économique que la différence entre taux marginaux et effectifs est substantielle, comme l'illustre le graphique suivant.

Vous trouvez tout cela bien compliqué ? Et pourtant la présentation ci-dessus est une simplification de la réalité fiscale qui est bien plus complexe, car il faut également prendre en compte des mesures complémentaires telles que la décote, le quotient familial, le quotient conjugal, et une série de dépenses fiscales, etc [approfondir]. Cette complexité est le résultat de l'accumulation de mesures supposées moduler l'impôt pour plus de justice et d'efficacité, mais qui en raison de leur enchevêtrement ne sont peut-être ni justes ni efficaces.

Les dépenses fiscales (exonérations, abattements, déductions, ...) ont pour effet que seulement 45 % des ménages fiscaux sont imposés [source].

On peut se demander à quoi sert le système du taux d'imposition marginal :

complexité : selon Piketty « personne ne comprend rien au barème de l’IRPP et à ses tranches de taux marginaux ! Combien de fois entend-on des contribuables effrayés par l’idée de "sauter une tranche" et, par là même, de subir une perte nette de revenu après impôt ? En réalité, cela ne peut arriver, car, par définition, des taux marginaux ne s’appliquent qu’à la fraction du revenu comprise dans chaque tranche ("à la marge"). (...) Les citoyens voient passer chaque année le nouveau barème dans les journaux, mais ils zappent immédiatement : impossible, en regardant le barème, de comprendre quoi que ce soit et de déterminer simplement et clairement qui paie quoi au titre de l’impôt sur le revenu. C’est dommage, car il s’agit d’une question démocratique essentielle » [source p. 60] ;

arbitraire : le paramétrage du barème (combien de tranches ?, quel taux pour chaque tranche ?), ne reposant sur aucun critère scientifique, est totalement arbitraire, ce qui ne favorise pas l'harmonisation internationale.

Fiscalité de classe

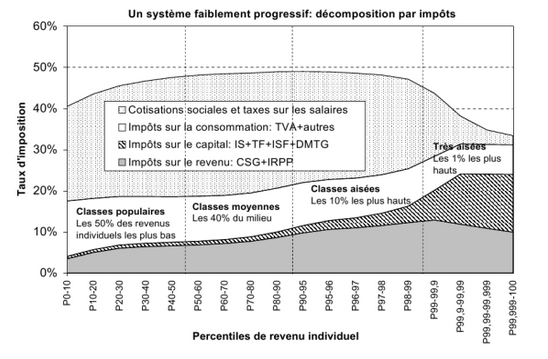

Dans l'Union européenne, le travail est taxé en moyenne à 21%, contre seulement 8% pour le capital et 2% pour la propriété [2019 - source]. Ainsi donc le système fiscal privilégie les plus riches.

Les prélèvements obligatoires sur le capital ponctionnent :

- ses revenus (bénéfices, dividendes, intérêts, loyers, ...) ;

- son stock (taxes foncières, ...) ;

- sa transmission (droits de succession, ...).

Le graphique suivant (France 2010) représente :

- sur l'axe horizontal, quatre classes de revenu : la première à gauche (les plus pauvres), représente 50% de la population, tandis que la quatrième à droite (les plus riches) représente 1% de la population ;

- sur l'axe vertical quatre couches de prélèvements obligatoires.

On constate :

- pour la classe des plus riches aisés (quatrième tranche à droite du graphique, soit 1% de la population), la couche supérieure (cotisations sociales) et la couche inférieure (impôts sur le revenu) sont régressives : leur épaisseur diminue de gauche à droite de la quatrième tranche, ce qui signifie que le taux de ces prélèvements diminue lorsque le revenu augmente ! ;

- la couche blanche (TVA) diminue d'épaisseur sur toute la largeur du graphique (NB : la TVA pèse proportionnellement plus sur les plus pauvres car la consommation représente une part plus grande de leur revenu).

Au total il en résulte que le taux d'imposition effectif global des plus riches est inférieur à celui des plus pauvres : environ 35%, contre 40% pour les plus pauvres et un peu moins de 50% pour la classe moyenne !

Concernant la couche inférieure (impôts sur le revenu) il ressort des travaux de Piketty que moins de 20 % des revenus du capital réels (tels que mesurés par les comptes nationaux) se retrouvent dans la base de l’impôt progressif sur le revenu. Par comparaison, plus de 90 % des revenus du travail réels (tels que mesurés par les comptes nationaux) sont imposés au barème progressif d’imposition [source p. 70].

C'est donc notamment au niveau des privilèges fiscaux qu'il faut aller chercher des sources de financement pour l'AU.

Impôt effectif = impôt théorique - dépenses fiscales - fraude fiscale

Les dépenses fiscales sont des exemptions d'impôts accordées à certains groupes de contribuables. Ces exonérations peuvent porter sur le taux de l'impôt et/ou sur la base sur laquelle le taux est appliqué, de sorte que l'impôt effectivement payé est inférieur à l'impôt déterminé par la loi.

Les niches fiscales se comptent par centaines. Leur nombre et complexité facilite la fraude fiscale par les riches contribuables – particuliers ou grandes entreprises – capables de payer les services d'experts en optimisation fiscale.

D'après une étude de l'université de Leuven, l'État belge pourrait accroître ses recettes fiscales d'environ cinq fois le montant du déficit budgétaire annuel (!) rien qu'en réduisant la fraude fiscale et sociale ainsi que les privilèges fiscaux (dont bénéficient essentiellement le 1% des plus riches de la population) [source].

Les dépenses fiscales associées à l’impôt sur le revenu réduisent fortement la redistribution opérée par les prélèvements obligatoires. En effet, l’avantage obtenu grâce à une exonération, un abattement, une déduction ou une réduction d’impôt est d’autant plus important que les revenus de l'entreprise ou du particulier sont élevés [source p. 4]. Ainsi la plupart des grandes fortunes (particuliers ou entreprises) bénéficient du privilège de négocier leurs impôts ! [source].

Privilèges fiscaux. Selon le PTB (Parti du Travail de Belgique), alors qu'en Belgique le taux théorique de l'impôt des grandes sociétés est de 34%, le taux effectif est de seulement 8% pour les 1000 plus grandes sociétés installées en Belgique, et 1% pour le top 50 [source].

Faux ? Selon l'avocat fiscaliste Christophe Goossens, membre du bureau d'avocat New-Yorkais White & Case, ces chiffres sont trompeurs. Ce n'est qu'une apparence LOCALE (le seul siège central), affirme le fiscaliste, car GLOBALEMENT ces entreprises ont bien payé un impôt, mais dans d'autres pays. Pour les 10 premiers groupes installés en Belgique le taux effectif de cet impôt serait de 25% selon Goossens. Celui-ci omet cependant de souligner que ce taux est quand même inférieur au taux théorique de 34%, Goossens préférant ajouter que si l'on prend en compte la taxation subséquente des dividendes perçus par les actionnaires (30%) le taux effectif passe de 25% à 47% [source]. Le conseiller fiscal oublie également de dire que si ces entreprises sont en mesure d'extraire des comptes de résultat annuels une partie de leurs activités bénéficiaires (activités hors bilan et autre finance de l'ombre), il en résulte que leur taux d'imposition effectif est inférieur aux chiffres qu'il avance ...

Chantage à la délocalisation. Or ces privilèges fiscaux ne sont pas nécessairement obtenus par corruption des gouvernements, mais également par le chantage à la délocalisation. En nationalisant les grandes sociétés (en général 15% à 30% de l'emploi total selon le pays) on réduirait donc considérablement la problématique des délocalisations (qui sont principalement le fait de grandes sociétés), et partant, des privilèges fiscaux obtenus par le chantage à la délocalisation.

Voies fiscales

Les injustices fiscales que nous venons d'évoquer suggèrent qu'une partie du financement de l'allocation universelle pourrait être dégagée en accentuant la progressivité légale et effective des impôts et taxes, au niveau des taux comme des bases. Ainsi l'on pourrait augmenter les recettes au niveau :

des cotisations sociales ;

Taxer les robots. Une voie consiste à augmenter les existantes cotisations sur la valeur ajoutée des entreprises. Selon Olivier Passet « adosser les cotisations à la valeur ajoutée, de sorte à rétablir une neutralité entre tous les facteurs de production, paraît (...) la piste la plus prometteuse et celle qui de surcroît limite les risques d’optimisation et d’évasion fiscale » [approfondir].

de l'impôt sur les revenus du travail (méga-salaires) et du capital (bénéfices, dividendes, intérêts, loyers, plus-values, ...) ;

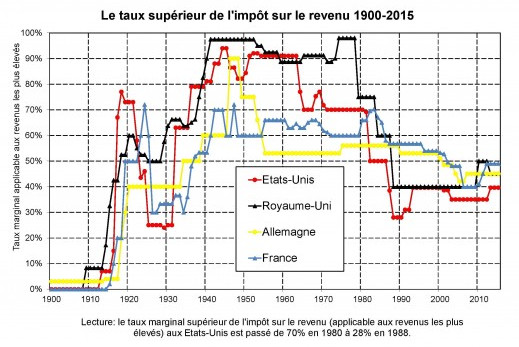

Taux d'imposition maximum. Aux USA, dans les années suivant la fin de la seconde guerre mondiale, les revenus les plus élevés étaient taxés à 90% ! Aujourd'hui le taux marginal maximum théorique des ménages est généralement inférieur à 50% [source].

Évitement fiscal. Les biens mobiliers étant par définition relativement mobiles, leurs propriétaires privés peuvent les déplacer relativement facilement vers des pays où ils sont moins taxés (dumping fiscal). Les États ont donc intérêt (i) à maximiser la propriété publique des biens mobiliers, et (ii) à réglementer les exportations et importations de capitaux en conditionnant le franchissement des frontières numériques nationales au respect de ces réglementations.

de l'impôt sur les biens immobiliers : la taxe foncière est par nature immunisée contre la délocalisation.

Approfondir : problématique de la taxe d'habitation.

des taxes (quasiment inexistantes) sur les transactions monétaires internationales (taxe Tobin) ;

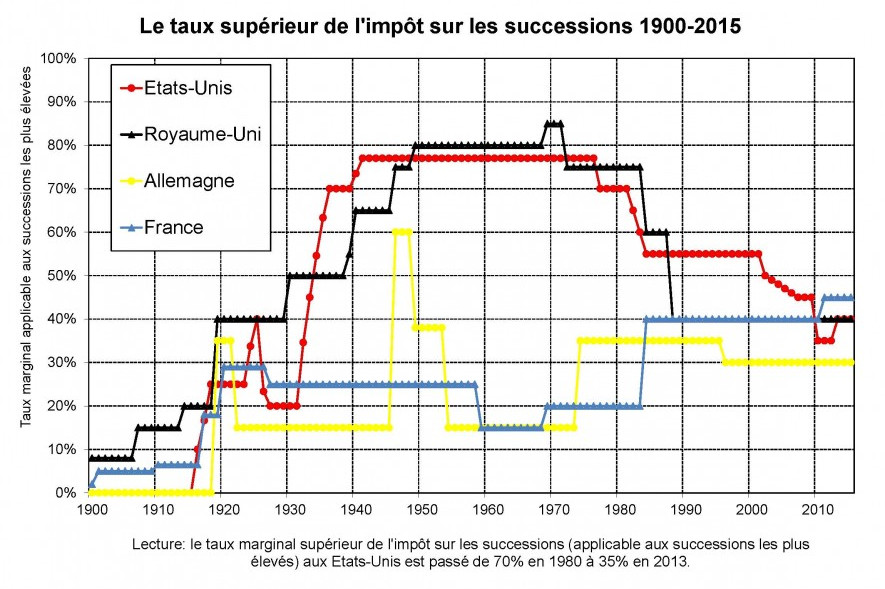

des droit de succession : mesure recommandée par de plus en plus d'économistes, car ce type de prélèvement à relativement peu d'effet dissuasif sur la consommation et l'épargne ;

Jacques Berthillier propose le principe de non‐transmission héréditaire du capital productif. L'État en deviendrait propriétaire et le mettrait en location [source]. Lorsque ce capital productif est une entreprise ses salariés pourraient alors en devenir locataires.. Voilà qui nous conduit au concept de coopérative publique.

de la TVA sur les biens de luxe ;

NB : afin de préserver la progressivité de l'impôt, la TVA devrait être limitée au biens de luxe car les dépenses de consommation en général - sur lesquelles cet impôt est prélevé - représentent une part du revenu beaucoup plus petite pour les riches que pour les pauvres (c'est pourquoi l'on dit que la TVA est un impôt dégressif).

Cohérence

À noter que les taxes visant à contrer les effets pervers de l'activité économique (pollution, spéculation, ...), ne peuvent être considérées comme source de revenus récurrents (propriété nécessaire pour l'AU) dès lors que leur objectif est de réduire la base sur laquelle elles sont appliquées.

Le même type de critique est exprimé par les opposants au capitalisme privé (libéralisme), qui considèrent que corriger les effets pervers du capitalisme ne sert qu'à rendre acceptable l'exploitation du travail par le capital privé. Notre approche est plus synthétique et repose sur deux points essentiels :

économie mixte : présence d'entreprises publiques (concurrentes) dans chaque secteurs stratégique (approfondir : https://democratiedirecte.net/entreprise-publique) ;

écart de richesse optimal (ERO) : l'écart de richesse observé (maximal comme moyen) est considéré comme "optimal" tant qu'il est compatible avec le financement du modèle synthétique d'allocation universelle, qui permet à chaque individu de subvenir à ses besoins primaires (se nourrir, se vêtir et se loger) sans devoir travailler (/production#ecart-richesse-optimal).

Ainsi nous proposons une réforme fiscale qui permet d'implémenter extrêmement simplement les mesures proposées plus haut. Elle repose sur le fait que le niveau absolu de la fiscalité n'a en soi aucune signification économique ou sociale : ce qui compte c'est l'évolution des écarts de richesse, et du revenu disponible de la majorité de la population.

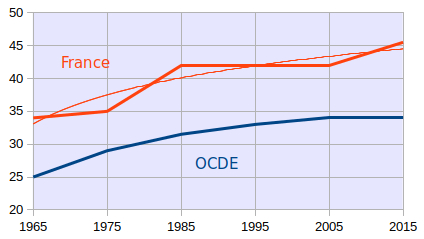

Le graphique ci-dessous montre qu'il subsiste une marge pour augmenter le taux de fiscalité recettes fiscale / PIB, vers le niveau déterminé par le principe de symétrie, à savoir 50 %. Dans les sections suivantes, nous allons montrer qu'à ce niveau, le financement de notre AU d'un montant de 1250 euros/mois n'augmente pas le solde budgétaire (flux annuel), et donc n'accroît pas la dette publique (stock).

Bilan

Trois points importants à retenir de ce que nous venons de voir :

- le système fiscal et le système social ne peuvent être analysés et conçus indépendamment l'un de l'autre ;

- le système socia-fiscal est devenu nuisiblement complexe (ce dont profitent les fortunés fraudeurs) ;

- cette complexité a deux causes concomitantes :

- les décideurs politiques ont voulu adapter les deux systèmes aux cas particuliers de certains groupes et sous-groupes d'agents économiques (ménages riches/pauvres, entreprises grandes/petites, administration publique centrale/locale) ;

Certaines motivations étaient bien intentionnées (aider les plus démunis, stimuler l'activité économique ... mais l'enfer est parfois pavé de bonnes intentions), et d'autres ne l'étaient pas (corruption) ;

- cette modulation du système s'est faite de façon anarchique.

- les décideurs politiques ont voulu adapter les deux systèmes aux cas particuliers de certains groupes et sous-groupes d'agents économiques (ménages riches/pauvres, entreprises grandes/petites, administration publique centrale/locale) ;

- le taux effectif d'impôt sur les revenus n'est plus progressif pour les ultra-riches (revenu mensuel brut supérieur à 350.000 euros).

Par conséquent, nous souhaitons simplifier le système fiscal en établissant une formule objective (universelle) pour tous les taux de taxation, remplaçant l'opaque et surtout arbitraire système des taux marginaux.

Taux fiscal universel

2. Ménages

3. Entreprises

Principes

On veut établir une formule objective (donc universelle) permettant de déterminer de façon non arbitraire et simple le taux d'imposition applicable globalement :

- sur les revenus du travail (cotisations sociales comprises) et du capital ;

- sur les personnes physiques (individus) et morales (entreprises)./li>

En outre, nous voulons que la courbe que cette équation :

- tende vers zéro avec le revenu brut ;

- tende vers 100 % (au lieu de 45 % actuellement) lorsque le revenu brut tend vers l’infini.

Le revenu brut en question (généralement noté Yb) est plus précisément l'ensemble des revenus primaires, c-à-d revenus du travail (salarié ou indépendant) et du capital (loyers, intérêts, ...).

Nous voulons donc trouver l'équation de la courbe du taux universel tel que représentée en vert dans le graphique suivant, où est également représentée (en bleu) la courbe des taux effectifs actuels de l'impôt sur les revenus des ménages (France, 2021).

Ménages

Notre formule du taux d'imposition universel est la suivante :

T(Yb) = 1 - ( 1 + Yb / (PIB/hab) ) - 1

- où T est le taux d'imposition, fonction du revenu brut Yb, et dont le paramètre est le PIB/hab ;

- qui est telle que :

- T tend vers 100% lorsque Yb tend vers l'infini : lim T Yb→∞ = 100 %

- T tend vers 0% lorsque Yb tend vers zéro : lim T Yb→0 = 0 %

Il ressort de cette formule que le taux fiscal universel tel que Yb = (PIB/hab) est de 1 - 1 / ( 1 + 1 ) = 50 %. Cela signifie que le taux fiscal universel correspond au taux de redistribution moyen maximal, et que celui-ci est une parfaite application du principe de symétrie.

Comment cette formule a-t-elle été conçue ? : Ce tableur didactique expose les six étapes par lesquelles nous avons conçue l'équation du taux universel d'imposition.

Approximation du taux fiscal sur les revenus

Ce tableur didactique montre notamment que l'on peut utiliser l'équation du taux fiscal universel pour représenter une approximation de la distribution du taux fiscal de l'impôt sur les revenus des ménages. Il suffit pour cela de remplacer l'exposant 1 par le paramètre a : T(Yb) = 1 - ( 1 + Yb / (PIB/hab) ) - a où a=0,2 pour l'impôt sur les revenus, et a=0,68 si l'on prend en compte les cotisations sociales.

Tableur impot-universel-genese.ods

Dans la suite du présent document, lorsque nous parlons de "fiscalité actuelle", il s'agit du cas a=0,68 (donc cotisations sociales comprises), tandis que lorsque du parlons de "fiscalité universelle", il s'agit de a=1 (donc cotisations sociales comprises).

Le graphique suivant montre que les taux universels de l'impôt sur les revenus sont supérieurs aux taux effectifs actuels. Soulignons qu'en contrepartie de la hausse du taux fiscal que représente le taux fiscal universel, l'allocation universelle est attribuée à tous durant toute la vie, et est non taxée. Nous verrons plus loin qu'il en résulte une augmentation du revenu disponible de la moitié la plus pauvre de la population (cf. section #modele-synthetique).

Taux d'imposition universels vs actuels

(impôt sur le revenu, France, 2021)

Tableur impot-universel.ods

Constatation importante : alors que dans le système fiscal actuel, les taux effectifs sont limités asymptotiquement par le taux marginal de la tranche de revenu la plus élevée (soit 45%), dans le système du taux universel, ceux-ci (qui sont effectifs) s'approchent infiniment de 100%, de sorte que la progressivité de l'impôt s'applique (enfin) aux ultra-riches comme au reste de la population.

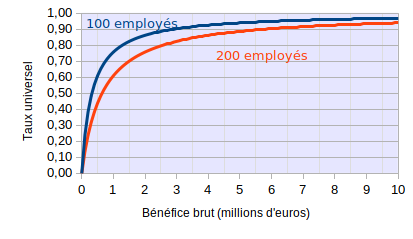

Entreprises

La formule du taux d'imposition universel vaut également pour l'impôt sur le bénéfice des entreprises. Il suffit simplement d'y remplacer le revenu brut Yb par le bénéfice brut par salarié à temps plein Ben/Sal :

T(Ben/Sal) = 1 - (1 + Ben/Sal / (PIB/hab) ) - 1

Ainsi entre deux entreprises réalisant le même bénéfice brut, celle qui a le plus d'employés bénéficiera d'un taux d'imposition inférieur. Il s'agit donc d'un moyen efficace pour inciter les entreprises à engager des travailleurs, ou, dans le cas contraire, à partager (via le financement redistributif de l'AU) les gains de productivité leur permettant de produire plus sans engager de travailleurs supplémentaires.

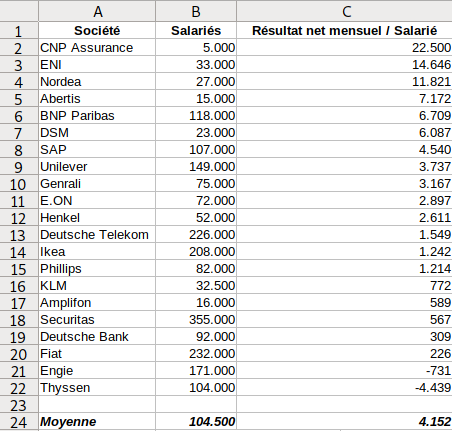

Taux d'imposition universels des grandes entreprises

(simulation pour la France en 2022)

Tableur impot-universel.ods

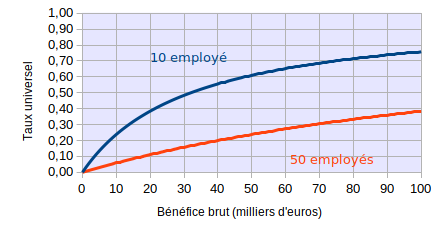

Le graphique suivant montre le cas des petites entreprises.

Enfin il est intéressant de noter qu'en moyenne le résultat net mensuel par salarié des grandes sociétés européennes est d'environ 4.200 euros, soit 2,6 fois le montant de notre AU.

Tableur benefices-societes.ods (màj. : janvier 2023)

La problématique de la fiscalité des entreprises, personnes morales, est certes complexe, comme l'illustre ce propos de François ECALLE : « L’IS (impôt des sociétés) vise en fait les actionnaires et, pour les ménages résidents, joue le rôle d’un acompte sur l’imposition des dividendes et plus-values dans le cadre de l’IR (impôt sur les revenus). Or il est préférable d’imposer les actionnaires au niveau de l’IR ou de la CSG, parce que cette imposition est indépendante du pays d’implantation des sociétés qui distribuent les dividendes, plutôt qu’au niveau de l’IS, parce que les sociétés peuvent facilement délocaliser leurs activités dans des pays où la fiscalité est plus faible. Imposer les bénéfices au niveau des sociétés a certes deux avantages: imposer les actionnaires non-résidents; imposer les bénéfices réinvestis alors que les plus-values réalisées par les actionnaires ne seront taxées que plus tard au niveau de l’IR, voire jamais si les actions ne sont pas cédées. Cependant, les actionnaires non-résidents présentent un fort risque de se détourner des entreprises françaises si leurs bénéfices sont trop taxés et il est préférable de taxer les plus- values, même si certaines y échappent, plutôt que les bénéfices réinvestis » [source].

Modes intégraux vs différentiels

2. Analyse comparative

3. Étude de cas

4. Trappe à inactivité

Formulation mathématique

Nous entrons ici dans le noyau de notre modélisation. Ce sera probablement la partie la moins facile pour le lecteur.

Exposé des principes. Nous identifions quatre modes de l'allocation universelle redistributive (AUR = AU - AUD) :

intégral : montant fixe identique pour tout niveau de revenu (du travail et du capital) des ménages, et :

- soit additif : l'AUR s'ajoute aux revenus ;

- correspond à la conception "puriste" de l'AUR ; c'est le mode le plus simple et le plus redistributif ("le plus coûteux" diront les "contributeurs nets" ...) ;

- noté ia, pour "intégral-additif".

- soit cotisé : chacun perçoit l'intégralité de l'AUR, l'employeur prélève la cotisation universelle, et réduit d'autant le salaire ;

- se rapproche le plus du modèle collectiviste du salaire à vie ;

- noté ic, pour "intégral-cotisé".

- soit additif : l'AUR s'ajoute aux revenus ;

différentiel : montants différentiels variables, calculés :

- soit relativement au revenu net ;

- c'est le mode qui correspond aux systèmes actuels de revenu minimum garanti ;

- noté dr, pour "différentiel-revenu".

- soit relativement à l'impôt dû ;

- connu sous le nom de "impôt négatif" dans le modèle libéral d'AU ;

- noté di (pour "différentiel-impôt".

- soit relativement au revenu net ;

Par « différentielle » on entends que AUR = SI ( X < AU ; AU - X ; 0 ), où X est défini :

- soit en terme de revenu net ;

- soit en terme d'impôt dû ("impôt négatif").

... et qui s'interprète comme suit : "si X est inférieur à l'AU, alors l'État vous verse la différence AU-X"

Définition des variables :

- Yb : revenu brut (revenus primaires, c-à-d du travail et du capital) ;

- Yn : revenu net ;

- T : taux d'imposition (y compris taux des cotisations sociales) ;

- Yn = Yb * ( 1 - T ) ;

- Revenu disponible : Yd = Yn + AU où AU = AUD + AUR ;

En pratique, étant donné AU et AUD ⇒ AUR = AU - AUD

- R : taux de retrait (qui permet de neutraliser, partiellement et temporairement, l'effet de trappe à inactivité) ;

Le mécanisme de cette technique fiscale sera analysée en détail dans la section #trappe-inactivite-et-taux-de-retrait

- Objectif : Yd ≥ AU ∀ Yb.

Formulation. Commençons par un tableau comparant les formules simplifiées (AUD=0 ⇔ AU = AUR, et R=1). Le seuil de contribution nette (montant du revenu brut au-dessus duquel le revenu disponible lui devient inférieur) correspond aux formule non simplifiées.

Version simple : AUD = 0 ⇒ AUR = AU - AUD = AU

| ia | AU | = | AU | = | AU |

| ic | COT | = | SI ( Yb * ( 1 - T ) > AU ; Yb * T + AU ; Yb ) | = | MIN ( AU + Yb * T ; Yb ) |

| dr | AU(Δ) | = | SI ( Yn < AU ; AU – Yn ; 0 ) | = | MAX ( AU - Yn ; 0 ) |

| di | AU(Δ) | = | SI ( Yb * T < AU ; AU – Yb * T ; 0 ) | = | MAX ( AU - Yb * T ; 0 ) |

ia : "intégral additif "

ic : "intégral cotisé"

dr : "différentiel revenu"

di : "différentiel impôt"

Ce tableau montre clairement la nature différentielle des deux derniers modes, ainsi que leurs particularités : le mode "différentiel revenu" compare AU et revenu net, tandis que le mode "différentiel impôt" compare AU et impôt payé.

Maintenant, si AUD > 0 alors il faut :

- dans "intégral additif " et intégral cotisé : remplacer AU par AUR

- dans différentiel revenu : ajouter AUD à Yn

- dans différentiel impôt : remplacer AU par AUR

| ia | AUR | = | AU - AUD | = | AU - AUD |

| ic | COT | = | SI ( Yb * ( 1 - T ) > AUR ; Yb * T + AUR ; Yb ) | = | MIN ( AUR + Yb * T ; Yb ) |

| dr | AUR(Δ) | = | SI ( Yn + AUD < AU ; AU – ( Yn + AUD ) ; 0 ) | = | MAX ( AU - ( Yn + AUD ) ; 0 ) |

| di | AUR(Δ) | = | SI ( Yb * T < AUR ; AUR – Yb * T ; 0 ) | = | MAX ( AUR - Yb * T ; 0 ) |

Enfin, introduisons R :

- dans intégral cotisé : multiplier Yb par R

- dans différentiel revenu : multiplier Yn + AUD par R

- dans différentiel impôt : multiplier Yb par R

| ia | AU | = | AU | = | AU |

| ic | COT | = | SI ( Yb * R * ( 1 - T ) > AUR ; Yb * R * T + AUR ; Yb * R ) | = | MIN ( AUR + Yb * R * T ; Yb * R ) |

| dr | AUR(Δ) | = | SI ( ( Yn + AUD ) * R < AU ; AU – ( Yn + AUD ) * R ; 0 ) | = | MAX ( AU - ( Yn + AUD ) * R ; 0 ) |

| di | AUR(Δ) | = | SI ( Yb * T * R < AUR ; AUR – Yb * T * R ; 0 ) | = | MAX ( AUR - Yb * R * T ; 0 ) |

Les modes différentiels, est-ce vraiment de l'AU ?

La lectrice attentive aura remarqué que :

- seul le mode "intégral additif " correspond à ce que l'on entend habituellement par "allocation universelle", le mode "intégral cotisé" en étant une version dérivée ;

- le "différentiel revenu" correspond aux actuels systèmes d'aide au revenu, le mode "différentiel impôt" en étant une version dérivée.

Donc, la réponse à la question posée est plutôt : "non, les modes différentiels, ce n'est pas vraiment de l'AU".

Cependant, cette classification de quatre modes est malgré tout utile car elle permet :

- de comparer l'AU avec le système actuel, que représente le mode "différentiel revenu" ;

de traiter le cas de "l'impôt négatif" (mode "différentiel impôt") que les promoteurs associent abusivement à l'AU (probablement parce que, comme nous le verrons, ce mode présente l'avantage, avec le mode "intégral additif ", de neutraliser assez efficacement l'effet de "trappe à inactivité").

Analyse comparative

2. Différentiel revenu

3. Différentiel impôt

4. Intégral cotisé

Intégral additif

C'est notre mode référentiel, en raison de sa trivialité, exposée dans le tableau suivant.

Tableur AUR-modes.ods. NB : l'affichage d'indice n'étant pas très lisible dans le tableur, AUD et AUR y sont notés respectivement AUd et AUr.

La lectrice est invitée à vérifier par elle-même, dans le tableur, que le niveau de revenu disponible (cellule G5) au-dessus duquel on devient contributeur net (Yd < Yb) correspond à un salaire brut de 3.370 euros/mois (A10 en entrée, G2 en sortie).

Rappel : comme expliqué supra, section #TFU-principes, la valeur de 0,68 du paramètre fiscal (cellule A12) signifie que nous considérons ici le taux fiscal actuel (plus exactement, une approximation, cotisations sociales comprises).

Différentiel revenu

Le mode "intégral additif " étant trivial nous allons l'utiliser comme référentiel afin de faciliter la compréhension des trois autres.

Le mode "différentiel revenu" est proche de l'actuel système du revenu minimum garanti, pas nécessairement au niveau du calcul du montant de l'AU, mais au moins concernant le montant résultant.

Le tableau (dont les valeurs d'entrée sont encadrées en rouge dans la colonne A) se lit comme suit : pour un revenu brut mensuel mentionné en A10 (essayez aussi les valeurs 0 et 10.000 ...), le revenu disponible du mode étudié est affiché en I5, et le solde public correspond en I9.

Tableur AUR-modes.ods. NB : l'affichage d'indice n'étant pas très lisible dans le tableur, AUD et AUR y sont notés respectivement AUd et AUr.

Dans le tableur, constatez que :

- le niveau de revenu disponible (I5) au-dessus duquel on devient contributeur net (Yd < Yb) correspond à un salaire brut de 1.300 euros/mois (A10 et I2) ;

- la différence avec le solde public du mode référentiel (cellules I9 et G9) est :

- le salaire net versé à l'employé (I4 et I7), si ce salaire net ≤ AU (A4) ;

- le montant de l'AU, si ce salaire net > AU.

Pour vous aidez à comprendre l'essentiel de l'équation de l'AUR(Δ) de la cellule E8 (et E11), en voici la version simplifiée (R = 1 et AUD = 0 ⇒ AUR = AU - AUD = AU) :

AU(Δ) = SI ( Yn < AU ; AU – Yn ; 0 ) ⇔

AU(Δ) = MAX ( AU - Yn ; 0 )

- lecture de l'équation ci-dessus : si le revenu net d'un individu est inférieur à l'AU alors l'État lui verse la différence.

- NB : si AUD > 0 ⇒ il faut remplacer Yn par Yn+AUD.

Différentiel impôt

Passons maintenant au mode "différentiel impôt", mieux connu sous la dénomination "d'impôt négatif".

Tableur AUR-modes.ods

Dans le tableur, constatez que :

- le niveau de revenu disponible (J5) au-dessus duquel on devient contributeur net correspond à un salaire brut de 2.183 euros/mois (A10 et J2) ;

- la différence avec le solde public du mode référentiel (cellules J9 et G9) est :

- la cotisation versée par l'employeur (J3) à l'État (J10), si cette cotisation ≤ AUR (A8) ;

- le montant de l'AUR, si cette cotisation > AUR.

Version simplifiée (R = 1 et AUD = 0 ⇒ AUR = AU - AUD = AU) de l'équation de l'AUR(Δ) de la cellule F8 (et F11) :

AU(Δ) = SI ( Yb * T < AU ; AU – Yb * T ; 0 ) ⇔

AU(Δ) = MAX ( AU - Yb * T ; 0 )

N.B. L'AU du membre de droite est celle de la cellule A8, tandis que la valeur de ce membre de droite est l'AUR différentielle, c-à-d la somme effectivement versée, garantissant un revenu total disponible au moins égal à la valeur de la cellule A8.

- lecture de l'équation ci-dessus : si le montant d'impôts payés par un individu (Yb * T) est inférieur au montant de l'AU alors l'État lui verse la différence ... ;

- commentaires :

- ce caractère peu intuitif de "l'impôt négatif" n'est pas étranger au fait que, comme nous verrons plus loin, ce mode se situe littéralement "entre les deux autres" ;

- NB : si AUD > 0 ⇒ il faut remplacer AU par AUR.

Limitation

Le mode di souffre d'une limitation assez problématique, inhérente à sa conception (et généralement ignorée, même par les économistes). En raison de la progressivité de l'impôt, plus le revenu primaire est élevé, moins la hausse du revenu compense la baisse de l'AU différentielle du mode di. Il en résulte que, dans la situation fiscale actuelle, le revenu disponible serait quasiment stable pour les revenus primaires situés entre 4.000 et 6.000 euros/mois (le revenu disponible passante de 2.800 à 2.900 ...). Notre modèle montre également que pour supprimer cet effet, il faudrait abaisser soit le taux fiscal de 44 % à 39 % du PIB, soit le taux de retrait de 0,38 à 0,1. Dans les deux cas, cela provoquerait l'apparition d'un besoin de financement d'environ 6 % du PIB.

Intégral cotisé

Tableur AUR-modes.ods

Dans le tableur, constatez que :

- le niveau de revenu disponible (I5) au-dessus duquel on devient contributeur net correspond à un salaire brut de 1.300 euros/mois (A10 et H2) ;

- la différence avec le solde public du mode référentiel (cellules H9 et G9) est :

- le salaire net versé à l'employé (H4 et H7), si ce salaire net ≤ AUR (A4) ;

- le montant de l'AUR, si ce salaire net > AUR.

Version simplifiée de la cellule D3 (R = 1 et AUD = 0 ⇒ AUR = AU - AUD = AU) :

COT = SI ( Yb * ( 1 - T ) > AU ; Yb * T + AU ; Yb ) ⇔

COT = SI ( Yn > AU ; Yb * T + AU ; Yb ) ⇔

COT = MIN ( Yb * T + AU ; Yb )

- Lecture : si le revenu net est supérieur à l'AU, alors la cotisation est la part de revenu prélevée Yb * T augmentée du montant de l'AU, sinon la cotisation est vaut le revenu brut.

- Commentaire : dans ce mode tout le monde reçoit le même montant d'AU, indépendamment du revenu brut, la différence se situant au niveau de la cotisation sociale.

- NB : si AUD > 0 ⇒ il faut remplacer AU par AUR.

NB : Certains pays n'excluent pas les cotisations du revenu imposable, considérant qu'il s'agit de "revenus différés" dès lors qu'elles sont utilisées exclusivement pour financer les pensions et les allocations de chômage. Nous n'appliquons pas ici ce principe.

Limitation

Les économistes de l'université de Louvain notent que, s'il ne pose pas de problème particulier lorsque le travailleur a un employeur unique, le mode "ic" devient par contre nettement plus complexe (et donc coûteux en terme de travail administratif propre à chaque mode) lorsque le citoyen a plusieurs employeurs (comment se répartissent-ils l'AUR ?), lorsqu'il est travailleur indépendant, ou lorsqu'il tire une partie significative de ses revenus de son capital [source].

Focus

Il est intéressant de comparer ce mode au mode "différentiel revenu" (proche de l'actuel revenu minimum garanti). Nous prenons cette fois le cas d'un revenu brut de 3.000 euros/mois (cellules A10 ⇒ H2, I2).

Tableur AUR-modes.ods

Le salaire brut du mode "intégral cotisé" (H2) n'augmente pas relativement à la situation en mode "différentiel revenu" car le salaire net de cotisations (H4) est abaissé d'autant (et ne peut devenir négatif). Le revenu disponible du salarié (H5) reste également inchangé car l'État lui verse l'AUR (H8).

En passant du mode "différentiel revenu" à "intégral cotisé" l'employeur paie d'autant moins en salaires mais d'autant plus en cotisations. Il en résulte que le coût du travail pour l'employeur (H2) est inchangé, de même que le solde de l'État (H9).

Enfin, le tableau suivant montre que l'employeur d'un travailleur à temps partiel et dont le salaire est inférieur à l'AU ne paierait plus du tout de salaire mais uniquement des cotisations pour un montant équivalent au salaire brut. Le solde entre salaire et AU est à charge de l'État, mais le coût total pour l'État reste inchangé car l'employeur verse plus de cotisations (H3). Quant au coût total pour l'employeur il est aussi inchangé puisque d'autre part l'employeur ne paie plus rien en salaire (H4).

Tableur AUR-modes.ods

Étude de cas

Partons du cas d'un individu sans revenus. On constate que, dans ce cas dépouillé, les quatre modes sont rigoureusement équivalents !

Tableur AUR-modes.ods

Analysons maintenant les modifications des valeurs du tableau ci-dessus lorsque notre individu sans revenu trouve un emploi à temps partiel lui rapportant un salaire brut de 500 euros/mois.

Tableur AUR-modes.ods

On notera en particulier que :

- dans tous les cas, le revenu disponible (cellules G5 à J5) n'est jamais inférieur à l'AU (A4) ;

- les deux modes centraux (ic et dr) sont équivalents en termes de coût brut de l'entreprise (H2 et I2), de revenu disponible de l'individu (H5 et I5) et de solde public (H9 et I9), ce qui peut également se démontrer mathématiquement à partir du tableau des formules :

- le solde public (ligne 9) est nettement moins négatif pour les deux modes centraux : "intégral cotisé" et "différentiel revenu".

N.B. On ne peut tirer du tableau ci-dessus des conclusions sur la performance des modes en matière de financement de l'AU, Il faudra pour cela pendre en compte les différentes classe de revenu, l'effet du taux de retrait (R < 1) et l'AU des enfants (ce que nous ferons dans la section infra #modele-synthetique).

Les tableaux précédents concernait le cas d'un revenu brut de 500 euros/mois. Observons maintenant le cas d'une série de revenus bruts. Cela nous permettra notamment d'illustrer la nature "moyenne" du mode "différentiel impôt".

Le graphique suivant illustre parfaitement la distinction entre modes intégraux (AUR constante) et différentiels (AURΔ diminue avec le revenu brut).

Tableur AUR-modes.ods

Observons maintenant l'évolution (toujours en fonction du revenu brut) du revenu disponible (qui intègre l'AUD). Cette évolution est façonnée par le mode de calcul de l'AUR, et le type de fiscalité caractérisant chacun des modes.

On notera :

dans le cas des modes "intégral cotisé" et "différentiel revenu", une absence totale de progressivité du revenu disponible correspondant aux revenus bruts inférieurs à 1.700 euros/mois, quel soit le taux d'activité rémunérée (c-à-d nul ou partiel). Cette caractéristique est la cause de l'effet de trappe à inactivité, que nous analyserons plus en détail dans la section suivante.

dans le cas du mode "différentiel impôt", sa définition est telle que, en raison de la progressivité de l'impôt, plus le revenu primaire est élevé, moins la hausse du revenu compense la baisse de l'AU différentielle. Il en résulte que, dans la situation fiscale actuelle, le revenu disponible diminuerait (ici de 2.181 à 2.076 euros/mois) pour un certaine tranche de revenus primaires (ici entre 2.400 et 3.300 euros/mois).

Les deux graphiques suivants confirment expérimentalement que les modes "intégral cotisé" et "différentiel revenu" sont équivalents en termes de revenu disponible comme de solde public. Ci-dessous on notera en outre l'important besoin de financement du mode "intégral additif ".

Trappe à inactivité et taux de retrait

Un problème avec les modes "intégral cotisé" et "différentiel revenu" (lequel correspond aux actuels systèmes de revenu minimum garanti) c'est l'effet de trappe à inactivité (cf. /securite-sociale-actuelle#trappe-inactivite), à savoir le fait qu'un allocataire bénéficiant d'un revenu minimum garanti basé sur un des ces deux modes n'obtient qu'une faible (voire aucune) augmentation de son revenu disponible en augmentant son taux d'activité rémunérée (par exemple en passant d'un temps partiel à un temps plein), alors que d'autre part son patrimoine de temps libre diminuera de façon substantielle. L'effet de trappe à inactivité (non rémunérée) à donc pour effet de freiner l'augmentation de l'offre de travail même en présence d'une offre d'emploi.

Dans le graphique suivant, l'effet de trappe est illustré par le fait que les courbes ic et dr sont horizontales (donc non croissantes) pour tout revenu inférieur à l'AU.

Pour neutraliser cet effet de trappe une méthode consiste à autoriser le cumul de l'allocation avec le revenu professionnel, de façon dégressive. Il s'agit donc d'une forme de crédit d'impôt ayant pour effet d'élargir le différentiel entre revenus du travail et AU. Ce crédit d'impôt s'opère en abaissant en dessous de 1 la valeur du taux de retrait R. Les animations suivantes en montrent les effets, R passant de 1 à 0,5.

Cela permet également de supprimer l'absence de progressivité du revenu disponible pour les revenus bruts situés entre 3.000 et 4.000 euros/mois. Mais on sort ici du cadre de la lutte contre la pauvreté.

Effet sur le revenu disponible. L'animation suivante montre l'effet d'une baisse du taux de retrait de 1 à 0,5 : la partie horizontale des courbes du revenu disponible des modes "intégral cotisé" et "différentiel revenu" devient croissante.

L'effet dérivé inhérent au mode "différentiel impôt" est légèrement atténué mais ne disparaît pas. Pour faire apparaître une hausse sensible du revenu disponible, il faut en outre abaisser le paramètre fiscal en-dessous de 0,5 ... ce qui réduit d'autant le solde public.

Effet sur l'allocation. Ici l'on voit que l'abaissement du taux de retrait :

- relève les montants de l'AUR pour les plus bas revenus du modes "différentiel revenu" (de sorte que le revenu disponible devient supérieur voire plus supérieur à l'AU, comme vous pouvez le constater en changeant la valeur de R dans la feuille "Série" du tableur) ;

- augmente le niveau maximum de revenu brut au-delà duquel on ne reçoit plus d'AUR dans ce mode.

Effet sur le solde public. Enfin le graphe suivant montre que le solde public des modes pour lesquels un taux de retrait fait sens sont détériorés, mais demeurent néanmoins supérieurs au solde public du mode "intégral additif ".

Pour faciliter la compréhension intuitive du taux de retrait, il est utile de revenir à l'expression des modes sous la forme MAX/MIN :

Mode "différentiel revenu"

AUR(Δ) = SI ( Yn ≤ AU / R ; AU – Yn * R ; 0 ) ⇔

AUR(Δ) = MAX ( AU - Yn * R ; 0 ) ⇒

pour les Yn ≤ AU / R :

- si R = 1 ⇒ si Yn augmente de 100, alors AUR(Δ) diminue de 100

- si R < 1 ⇒ si Yn augmente de 100, alors AUR(Δ) diminue de 100 * R < 100

Mode "différentiel impôt"

AUR(Δ) = SI ( Yb * T * R < AUR ; AUR – Yb * T * R ; 0 ) ⇔

AUR(Δ) = MAX ( AUR - Yb * T * R ; 0 ) ⇒

pour les Yb ≤ AUR / ( T * R ) :

- si R = 1 ⇒ si Yb augmente de 100, alors AUR(Δ) diminue de 100*T

- si R < 1 ⇒ si Yb augmente de 100, alors AUR(Δ) diminue de 100*T * R < 100*T

Mode "intégral cotisé"

COT = SI ( Yb > AUR / ( R * ( 1 – T ) ) ; Yb * R * T + AUR ; Yb * R ) ⇔

COT = MIN ( Yb * R * T + AUR ; Yb * R ) ⇒

pour les Yb < AUR / ( R * ( 1 – T ) )

c-à-d pour les Yn < AUR / R

:

- si R = 1 ⇒ si Yb augmente de 100, alors Yn diminue de 100

- si R < 1 ⇒ si Yb augmente de 100, alors Yn diminue de 100 * R < 100

Ainsi donc plus R est inférieur à 1, plus est élevée la neutralisation de l'effet de trappe :

NB : limites du

taux de retrait

Comme cette mesure instaure une inégalité de traitement par rapport aux personnes déjà en emploi, elle ne peut être que temporaire : lorsque le taux de retrait sera ramené à 1, le travailleur retrouvera un revenu équivalent à celui qu'il aurait de toute façon en ne travaillant pas. Cependant il demeure que cette mesure conduit in fine au moins une partie des individus concernés vers un niveau de salaire net supérieur à l'AU. Cela est d'autant plus vrai que des études suggèrent que l'ampleur de l'effet de trappe à inactivité serait surestimée voire très faible [approfondir].

Modèle synthétique

2. Dans la situation actuelle

3. Après réforme fiscale et monétaire

4. Conclusion

Présentation du modèle

Enfants

Dans notre modèle de l'AU, un enfant vaut (consomme) le tiers d'un adulte. Cette valeur est très proche (97 %) de l'unité de consommation moyenne des enfants sur la durée de vie pré-adulte (soit 18 ans), qui vaut 0,34 (cf. /comptabilite-nationale#revenus).

Ménages et

niveau de vie

Afin de simplifier les calculs, notre modèle de l'AU n'est pas conçu sur base du ménage moyen, mais de l'adule moyen, auquel est associé une "charge parentale par adulte" (CPA), qui est simplement la population non adulte par adulte :

CPA = P(E) / P(A)

⇒ nous définissons le revenu disponible universel d'un adulte moyen par :

Yd(U) = Yd(A) + AU * UC(E) * CPA ⇔

Yd(U) = Yd(A) + AU * UC(E) * P(E) / P(A)

Par conséquent le niveau de vie universel est évaluée en divisant le revenu disponible universel par le nombre d'UC de 1 + CPA :

Yd(U) = ( Yd(A) + AU * UC(E) * CPA ) / ( 1 + UC(E) * CPA ) ⇔

Yd(U) = ( Yd(A) + AU * UC(E) * P(E) / P(A) / ( 1 + UC(E) * P(E) / P(A) )

N.B. Étant défini différemment, notre niveau de vie universel n'est pas comparable avec le niveau de vie tel que calculé dans la littérature scientifique ! Il n'a d'utilité que pour comparer les modes, ainsi que la situation avant et après la réforme du système social, fiscal et monétaire, que notre modèle synthétique permet de simuler.

Classes

de revenu

Le "solde public" évoqué dans la présentation des modes est un solde par individu, ce dernier étant défini par son revenu brut. Il nous reste maintenant à élargir notre évaluation du "coût" de l'AU à l'ensemble de la population. Pour prendre en compte, de façon simplifiée, le fait que tous les individus n'ont pas le même niveau de revenu, nous établissons dix classes de revenus mensuels (cf. colonne C du tableau suivant).

Tableur modele-actu.ods > feuille "Data". Les cellules entourées de rouge sont des variables d'entrée.

Ne disposant pas des données pour les colonnes B et C, j'ai procédé par tâtonnements, à partir des données de Piketty pour 2010 (cf. partie de la feuille "Data" du tableur, non visible dans l'image ci-dessus). Il apparaît que le revenu moyen calculé (cellule C14) est quasiment égal à la valeur observée (cellule C16).

Le paramètre a du taux universel T(Yb) = 1 - ( 1 + Yb / (PIB/hab) ) - a (cf. supra #TFU-menages) a été fixée à 0,68 (cellule D18), de sorte que le taux fiscal calculé (D14) est égal à sa valeur observée (NB : il s'agit du taux fiscal cotisations sociales comprises).

Pour confirmer si notre répartition par classes correspond effectivement à la réalité, nous commençons par vérifier si les valeurs de sortie de notre modèle en classes correspondent aux résultat du modèle agrégé présenté dans la synthèse du financement de l'AU (/financement-synthese#montant-financement), et dont on rappelle ci-dessous le résultat : le montant d'AU (cellule E10 du tableau suivant) correspondant aux valeurs observées du besoin de financement (B14), du taux fiscal (B9) et du taux de redistribution (E9) vaut 780 euros/mois.

Tableur modele-simple.ods

N.B. Le taux des prélèvements obligatoires ci-dessus (cellules B9=actuel et B16=nouveau, qui sont égaux puisque le besoin de financement est nul), ne doit pas être confondu avec le taux fiscal du tableau précédent, qui concerne les seuls prélèvements sur les revenus des ménages, et est exprimé en pourcentage du revenu primaire national.

Pour aider le lecteur à lire ce tableau, voici les coordonnées des cellules de quelques variables d'entrée (IN) et sortie (OUT).

| IN | AU | AUD |

|---|---|---|

| E10 | B11 | |

| OUT | Bes. fin. | Redistrib. |

| B14 | E16 |

Le tableau suivant (extrait de modele-actu.ods), montre la valeur de l'AU qu'il faut attribuer à chaque mode (colonne D) pour obtenir les valeurs de taux fiscal (colonne I), taux de redistribution (colonne J) et besoin net de financement (colonne K), actuellement observés (France, 2021).

Pour simplifier la présentation du modèle, et éviter les erreurs d'interprétation, on fait abstraction du déficit budgétaire de 2021.

Tableur modele-actu.ods > feuille "Comparaison"

La valeur de taux fiscal légèrement inférieure du mode "intégral cotisé" est inhérente à son mode de calcul (cf. supra #integral-cotise).

Dans les tableaux ci-dessus et ci-dessous (feuille ia du tableur modele-actu.ods), on constate que le mode "intégral additif " – qui est le mode de référence, en raison de sa trivialité – correspond au modèle agrégé modele-simple.ods montré plus haut. La valeur d'entrée (AU) se situe en cellule A4, et les valeurs de sortie (Besoin de financement, taux fiscal, taux de redistribution et besoin de financement net) sont en colonne N.

Mode "intégral additif "

NB : c'est au niveau des colonnes E, F et M qu'apparaît la spécificité du mode appliqué (cf. supra #modes) : pour lire la formule d'une case dans le tableur : cliquez dessus ⇒ la formule apparaît dans le champs d'entrée en haut du tableur.

Tableur modele-actu.ods > feuille ia

Les indices de correspondance (cellules "% obs." ou "Observé", sur fond jaune) mesurent la qualité de l'estimation (par notre modèle) de valeurs de référence observées : revenu brut, SS(fam.), revenu disponible, taux fiscal, taux de redistribution. Elles sont toutes proches de leur valeur observée.

Rappel. Étant défini différemment, notre niveau de vie universel (cf. supra #modele-presentation) n'est pas comparable avec le niveau de vie tel que calculé dans la littérature scientifique ! Il n'a d'utilité que pour comparer les modes, ainsi que la situation avant et après la réforme du système social, fiscal et monétaire, que notre modèle synthétique permet de simuler.

Et voilà. Nous avons ainsi développé, dans des tableurs, une modélisation informatique très simplifiée, permettant une comparaison macroéconomique des quatre modes de financement de l'AU, développés dans la section précédente.

Évolution des écarts de richesse

Tableur modele-actu.ods > feuille "Data".

Le graphique ci-contre, extrait de la feuille "Data", affiche la distribution de la population adulte (courbe rouge), en fonction des diverses classes de revenus (donc colonne B en fonction de colonne C du tableau ci-dessous).

Les taux de taxation de la colonne D (courbe bleue dans le graphique ci-contre) viennent de la section supra #taux-marginal.

Les colonnes E à H du tableau suivant montrent l'évolution des parts de chaque classe dans la population et les revenus, entre 2010 et 2021. Ainsi les valeurs des cellules G7 à F7 suggèrent que la classe moyenne (cellule E7) aurait vu sa part dans les revenus demeurer pratiquement inchangée à 43 %, la part des 10 % les plus riches diminuant de 11 % à 6 %, tandis que celle des 50 % les plus pauvres (ou moins riches) de la population aurait augmenté de 27 à 31 %. La thèse d'une "disparition de la classe moyenne" (en terme de revenu : les valeurs des cellules C7 et C14 étant très proches) ne serait donc pas confirmée. Selon notre modèle, la classe moyenne se serait gonflée par le dessus, et dégonflée en proportion égale vers le bas. Or la notion de progression sociale, durant la vie des individus, repose sur une dynamique inverse.

Tableur modele-actu.ods > feuille "Data".

Qu'en est-il de l'écart de richesse entre classes supérieure et inférieure ? (PS : il s'agit plus précisément de l'écart de revenus (flux de richesse), puisque le patrimoine (stock de richesse) n'est ici pas pris en compte).

Tableur modele-actu.ods > feuille "Data".

Le graphique montre qu'entre 2010 et 2011, les écarts de revenus se seraient réduits entre les 1 % les plus riches (classe 4/4) et les 50 % les moins riches (classe 1/4) : plus la courbe verte se rapproche de la noire (% rev. = % pop.), plus les écarts de revenus diminuent. Pour évaluer précisément cette évolution, calculons puis comparons les pourcentages de variation des ratios % rev. / % pop..

Tableur modele-actu.ods > feuille "Data".

Le graphique ci-contre compare ces pourcentages, et suggère que la part relative des moins riches (classe 1, 50% de la population) augmenterait de 16 %, tandis que celle de la classe des plus riches (classe 4, 1 % de la population) diminuerait de 46 %.

Un indice des écarts de revenus pourrait être le ratio ( %rev. / %pop. )4 / ( %rev. / %pop. )1 où l'indice 4 est celui de la classe supérieure, et l'indice 1 celui de la classe inférieure. Ainsi, entre 2010 et 2021, cet indice serait ainsi passé de 20 à 10. À ce rythme, il suffirait de 34 années pour amener le ratio à 1.

Avertissement. Le fait que les valeurs d'entrée des colonnes B (population par tranche) et C (revenu moyen de chaque tranche) permettent à notre modèle de reproduire avec une assez grande précision certaines valeurs observées n'implique pas nécessairement que ces valeurs d'entrée correspondent de façon aussi précise à la réalité ! Par conséquent, les résultats du présent encadré ne peuvent être utilisés que pour confirmer ou relativiser la précision de notre modèle, après les avoir comparées à des estimations faites au moyen de modèles spécifiques.

Maintenant que nous disposons d'un modèle relativement fiable, nous allons pouvoir l'appliquer aux quatre #modes, et ainsi comparer leurs effets respectifs, d'abord dans la situation actuelle, et ensuite dans le cadre de notre modèle synthétique d'AU.

Dans la situation actuelle

Nous présentons ici les valeurs d'entrée et de sortie de notre modèle synthétique, dans la situation actuelle, pour les quatre possibles modes de l'AU ("intégral additif ", "intégral cotisé", "différentiel revenu","différentiel impôt").

1. Valeurs d'entrée2. Valeurs de sortie

Valeurs d'entrée

Les valeurs d'entrée de notre modèle synthétique se trouvent dans les feuilles "Data" et "Comparaison" du tableur modele-actu.ods. Les principales valeurs d'entrée de la feuille "Comparaison" sont :

- AUD = 0 (pas de financement distributif/monétaire) ;

- UC(enf.) = 0,34 (cf. supra #modele-presentation) ;

- taux de retrait (cf. supra #trappe-inactivite-et-taux-de-retrait) : R = 0,38 [source] ;

Le graphique suivant (où les colonnes E à J sont ici masquées) présente l'essentiel des variables d'entrée (feuille "Comparaison" du tableur). Pour vous habituez à sa lecture, un bon point de départ consiste à comparer les cellules :

- D14 : taux fiscal actuel appliqué aux revenus primaires des ménages, et calculé au moyen de la formule du taux fiscal universel ;

Rappel. Dans la section supra #TFU-menages, nous avons montré que la formule du taux fiscal universel nous permet d'approcher la distribution des taux actuels (NB : cotisations sociales comprises !) en remplaçant la valeur de son paramètre fiscal de 1 (taux universels) par 0,68 (taux effectifs actuels) : cellule D18. On obtient alors une valeur calculée de 39 % (D14), qui est alors égale à la valeur observée (D16). PS : le taux actuel sans les cotisations est d'environ 14 %

- K14 : taux fiscal global, c-à-d les recettes fiscales de l'ensemble des prélèvements obligatoires, exprimé en % du PIB (NB : alors que le taux ci-dessus est en % des revenus primaires ; ces deux taux diffèrent donc au numérateur et dénominateur).

Tableur modele-actu.ods > feuille "Data"

PS : pour approfondir la compréhension du modèle il est utile de cliquer sur les cellules dans le tableur, afin de lire leur formule.

Valeurs de sortie

Nous présentons ici les valeurs de sortie de notre modèle pour les quatre possibles modes de l'AU – "intégral additif ", "intégral cotisé", "différentiel revenu","différentiel impôt" (cf. supra #modes) – dans la situation actuelle.

Le graphique en haut à droite ci-dessous montre les niveaux d'AU qu'il faut attribuer à chaque mode, pour obtenir un besoin de financement net nul (graphique en haut à gauche).

Tableur modele-actu.ods > feuille "Comparaison"

Effet de

trappe

Le graphique en bas à droite confirme que le mode "différentiel revenu" – qui est celui le plus proche de la situation actuelle – présente le plus faible taux de neutralisation de l'effet de trappe à inactivité, à l'opposé de celui du mode "intégral additif ". Cette propriété du mode dr est causée par sa nature différentielle, donc conditionnelle. Et l'on voit que l'autre mode différentiel ("différentiel impôt"), connu sous le nom d'impôt négatif, est nettement plus performant à ce niveau, car le différentiel est ici calculé relativement à l'impôt dû plutôt que par rapport au revenu (cf. supra #modes-formulation).

Bénéficaires

Le pourcentage de bénéficiaires nets est une donnée importante en matière de faisabilité politique. Tous les modes sont à 50 % (NB : il s'agit d'une approximation), ce qui reflète probablement un arbitrage entre souhait de la population, faisabilité économique, et volonté des décideurs politiques.

Tableur modele-actu.ods

Le graphique ci-contre compare, pour les quatre modes, les courbes du revenu disponible en fonction du revenu brut. Le point d'intersection avec la diagonale noire (revenu disponible = revenu brut) indique le passage du statut de "bénéficiaire net" de l'AU (à gauche de ce point), à celui de "contributeur net" (à droite). Ce point se situent à environ 2.500 euros/mois pour tous les modes, sauf "intégral cotisé", qui se situe vers 2.000 euros/mois.

Revenu

garanti

Un autre résultat – plus fondamental encore – concerne le mode "différentiel revenu", qui est par nature le plus proche du système actuel (pas nécessairement concernant le mode, différentiel, de calcul du montant des aides accordées selon la situation, mais bien au niveau de leur montant).

Il apparaît ainsi que le système de sécurité sociale actuel permet théoriquement de financer un revenu garanti (NB : différentiel ...) d'environ 1.400 euros/mois (cellule A4), soit 71 % du niveau de vie médian, alors que le seuil de pauvreté est officiellement considéré se situer à 60 % .

Le Conseil national des politiques de lutte contre la pauvreté et l’exclusion sociale (CNLE) estime cependant que le budget nécessaire « pour une participation effective à la vie sociale » est d'environ 1.500 euros/mois en France en 2014 [source], ce qui correspond à près de 90% du revenu médian de cette même année [source]. Ainsi, selon cette définition plus stricte, le taux de pauvreté passe de 15% à 35% de la population.

Dans /securite-sociale-actuelle#depenses nous avons montré que deux éléments importants de cette problématique sont :

- la pauvreté subsisterait malgré un niveau de SS relativement élevé parce qu'une partie substantielle de ses fonds serait attribuée à des personnes qui n'y ont pas droit ;

- d'autre part, diverses études ont révélé qu'un partie non négligeable des ayants droit à des aides au revenu n'y font pas appel, et cela pour diverses raisons : ignorance de l'existence de ces droits, méconnaissance des procédures de demande, découragement devant la complexité de ces procédures, honte de devoir faire appel à une aide sociale.

Solution : le mode additif ? Que le problème se situe au niveau des ayants droit ou des n'ayant pas droit, dans les deux cas, force est de constater que le mode "intégral additif " est une solution, précisément en raison de sa nature additive plutôt que différentielle, qui a pour effet de supprimer toutes les procédures de demande et de vérification des montants à allouer, et de l'identité des bénéficiaires. Si on ajoute en outre un caractère universel à ce mode (cf. chapitre /définition de l'AU) on constate alors que toute l'infrastructure administrative se réduit à un ordre de virement permanent à l'ensemble de la population !

Dans la section suivante, nous allons étudier cette voie, en la comparant aux trois autres modes.

Après réforme fiscale et monétaire

Nous présentons ici les valeurs d'entrée et de sortie de notre modèle synthétique, après réforme fiscale et monétaire, pour les quatre possibles modes de l'AU ("intégral additif ", "intégral cotisé", "différentiel revenu","différentiel impôt").

1. Valeurs d'entrée2. Valeurs de sortie

Valeurs d'entrée

Chacun des ces modes reçoit les mêmes valeurs d'entrée :

- AU = 1250 euros/mois (France, données disponibles en 2023 : 2021), soit la valeur qui annule le besoin de financement net du mode "intégral additif ", qui est le mode de référence en raison de sa simplicité maximale ;

- AUD = ΔM / N ≈ 4 / v * Mt-1 / Nt (cf. /financement-distributif) soit 200 euros/mois (France, 2023)

M : masse monétaire zone euro ; N : population zone euro, v : espérance de vie en France.

- ⇒ AUR = 1250-200=1050

- UC(enf.) = 1/3

- taux de retrait R = 0,5 (cf. #trappe-inactivite-et-taux-de-retrait), cette valeur étant fixée sur base du principe de symétrie-simplicité (la valeur actuelle étant de 0,38). ;

- taux d'imposition universel, par classe de revenu : T(Yb) = 1 - ( 1 + Yb / (PIB/hab) ) - 1 (cf. #TFU-menages).

Le tableau suivant correspond à la feuille "Data" du tableur modele-synth.ods. Elle contient la plupart des variables d'entrée (la valeur de AU étant spécifiée ici dans la feuille "Comparaison").

RF : recettes fiscales ; RF(T) : recettes de l'impôt sur les revenus ; RF(cot.) : recettes des cotisations sociales.

Tableur modele-synth.ods > feuille "Data".

On notera que le taux universel moyen, pondéré par la population par classes, vaut 50 % des revenus primaires (cellule D14), contre 39 % pour le taux fiscal actuel (D16).

Valeurs de sortie

Nous allons ici procéder à une analyse comparative des quatre modes possibles de l'AU, au regard des indicateurs suivants :

- besoin net de financement : (ΔSS – ΔRF) / PIB, soit la différence entre l'augmentation des dépenses de sécurité sociale (suit à l'instauration de l'AU) et l'augmentation des recettes fiscales (suite à la réforme monétaro-fiscale), le tout exprimé en % du PIB ;

- taux de redistribution : SS / PIB

- % de bénéficiaires : pourcentage d'adultes dont le revenu disponible est supérieur au revenu brut ("bénéfciaires nets" de l'AU, le solde représentant les "contributeurs nets" à l'AU)

- écarts des revenus

- revenu disponible

- indice de neutralisation de l'effet de trappe à inactivité : augmentation (en % de l'AU) du revenu disponible d’un allocataire sans revenu, qui commencerait un travail rémunéré.

BFN

Le graphique en haut à gauche ci-dessous reflète la différente de nature entre modes intégraux et différentiels : le besoin net de financement des premiers étant supérieur à celui des seconds (NB : un BFN négatif signifiant un surplus, c-à-d qu'on réalise des économies en dépenses publiques).

Le modèle permet de vérifier que si l'on supprime le financement monétaire (AUD = 0), alors le BFN augmente d'environ 5 % (rappel : AUR = AU - AUD.

Tableur modele-synth.ods > feuille "Comparaison".

Taux de

redistribution

La contrepartie de BFN supérieurs, inhérents aux modes intégraux, consiste mécaniquement en des taux de redistribution SS / RF supérieurs (colonne J du tableau suivant) : environ 80 % contre 50 %.

Tableur modele-synth.ods > feuille "Comparaison".

Tableur modele-synth.ods > feuille "Comparaison".

Écarts des

revenus

Notre indice d'écart des revenus 1 - Y1 / Y10 compare le revenu disponible universel (cf. #modele-presentation) de la classe aux revenus les plus bas (Y1) à celui de la classe aux revenus les plus hauts (Y10). Plus l'écart des revenus est grand, plus cet indice s'approche de 100, et plus l'écart des revenus est petit, plus il s'approche de zéro.

La réforme socialo-monétaro-fiscale que constitue l'AU du modèle synthétique a pour effet de réduire substantiellement les écarts de revenus disponibles (la ligne hachurée représente l'indice du mode "différentiel revenu" (celui le plus proche du système actuel de SS) dans la situation fiscale actuelle. Le mode "intégral cotisé" fait exception en raison de son mode de calcul du revenu net (cf. #integral-cotise).

Ces résultats sont importants, alors qu'il semble exister un large consensus parmi les politologues et économistes, pour souligner que des écarts de richesses excessifs nuisent autant à la démocratie qu'au développement économique.

Revenu

disponible

Le graphique suivant montre l'évolution de la courbe du revenu disponible (en fonction du revenu brut), pour chacun des modes :

Tableur modele-synth.ods

Ce graphique confirme que le mode "différentiel impôt" (plus connu sous le nom "d'impôts négatif") souffre d'une limitation assez problématique, inhérente à sa conception. En raison de la progressivité de l'impôt, plus le revenu primaire est élevé, moins la hausse du revenu compense la baisse de l'AU différentielle du mode di. Il en résulte que le revenu disponible serait quasiment stable (situation actuelle) voire légèrement décroissant (si AU synthétique) pour les revenus primaires situés entre environ 2.300 et 3.800 euros/mois (le revenu disponible passante d'environ 2.100 à 1950 ...). Or notre modèle montre que cette tranche de revenus représente plus de 50 % de la population ...

Le modèle permet de calculer que la neutralisation de cet effet pervers requiert soit de ramener le taux fiscal au niveau actuel, soit d'appliquer le même taux universel de 50 % (des revenus primaires) à toutes les classes de revenus. Mais dans un cas comme dans l'autre, cela provoque un retour à la situation actuelle en terme d'écarts de revenus et de neutralisation de l'effet de trappe (celle-ci descend même très en-dessous de la situation actuelle dans le cas du taux fixe) ...

Effet de

trappe

Enfin, last but not least, la colonne H montre que les modes "intégral additif " et "différentiel impôt" présentent les plus hauts indices de neutralisation de l'effet de trappe à inactivité.

Notre indice de neutralisation de l'effet de trappe à inactivité mesure l'augmentation – exprimée en % de l'AU – du revenu disponible d'une personne sans revenu autre que l'AU, et qui commencerait un travail rémunéré. La neutralisation de cet effet, pour stimuler l'offre de travail, se fait en abaissant le taux de retrait R (cellule A12 du tableau précédent) à une valeur inférieure à 1 (cf. supra #trappe-inactivite-et-taux-de-retrait).

D'autre part, le graphique suivant illustre que :

- l'AU a logiquement pour conséquence d'accentuer l'effet de trappe à inactivité (et donc de réduire l'indice de neutralisation de cet effet) : la barre noire rappelle le niveau de l'indice dans la situation actuelle, dont le mode "différentiel revenu" est le plus proche ;

- le mode "intégral additif " présente le plus haut indice de neutralisation de l'effet de trappe à inactivité.

Tableur modele-synth.ods

Taux fixe ?

Enfin le modèle permet de vérifier que si on applique un taux d'imposition identique pour tous, et égal à la moyenne pondérée du taux universel, soit T=50% (des revenus primaires), alors :

- les BFN et revenus disponibles bougent relativement peu :

- les indices de neutralisation de l'effet de trappe s'effondrent, sauf pour le mode "intégral cotisé" ;

- le pourcentage de bénéficiaires de "différentiel revenu" et "différentiel impôt" s'effondre de 50 à 15 % ;

- les écarts de revenus remontent au-dessus du niveau actuel.

Tableur modele-synth-fixe.ods

Conclusion

di vs ia

Le mode "différentiel impôt" permet de réaliser d'importants économies (15 % du PIB) tout en présentant un indice élevé de neutralisation de l'effet de trappe. Mais d'un autre côté, ce mode est grevé d'un effet pervers non négligeable sur les revenus de la classe moyenne, et qui est difficilement neutralisable.

En outre, il resterait à vérifier si le mode di présente une simplicité d'application équivalente à celle, ultra simple, du mode "intégral additif ", dont la seule infrastructure administrative se résume à un ordre de virement permanent, identique pour tous !). Ainsi la ligne 11 du tableau suivant révèle une différence au niveau des coûts de gestion par l'État : di requiert un calcul lié à chaque cas SI ( Yb * T * R < AUr ; AUr – Yb * T * R ; 0 ) (F11) pour déterminer le montant de l'AURΔ, contrairement au mode ia (C11), qui verse intégralement (donc automatiquement) le montant AUR de la cellule A8.

Tableur AUR-modes.ods

C'est pourquoi nous recommandons d'appliquer le mode "intégral additif ".